2.Etapele de prelucrare¶

Pentru a înțelege modul de proiectare şi prelucrare al sistemului 1C:Contabilitate trebuie avută în vedere o anumită succesiune logică a etapelor de lucru. Toate etapele prezentate mai jos au un rol important în derularea evenimentelor cronologice într-o lună calendaristică, de la începutul şi până la închiderea acesteia.

*Etapa 1*: Prima etapă în pornirea prelucrărilor o reprezintă preluarea datelor contabile anterioare.

*Completaţi cu atenţie datele de preluare!

Funcţionarea corectă a programului depinde foarte mult de modul în care s-a efectuat preluarea începerii folosirii programului în vederea asigurării continuităţii, prin urmare se vor introduce următoarele:

- soldurile şi rulajele anterioare pentru toate conturile cu care s-a

lucrat anterior achiziţiei programului, soldurile de pornire ale partenerilor, deducerile aferente salariaţilor şi amortizările, precum şi lunile de amortizare anterioare aferente fiecărui mijloc fix în parte;

- în evidenţa operativă şi cea contabilă datele aferente stocurilor

existente în societate la data începerii folosirii programului pe activităţi şi puncte de lucru / depozite.

*Etapa 2*: În această etapă se vor efectua efectiv prelucrările aferente lunii de lucru şi se vor introduce pe rând:

- intrări de la furnizori (documentul se află localizat astfel:

„Activitatea principală → Aprovizionări → Factură furnizor „);

- vânzări către clienţi (documentul se află localizat astfel:

„Activitatea principală → Vânzări → Factură client”);

- vânzări cu amănuntul (documentul se află localizat astfel:

„Activitatea principală → Amănunt → Bon fiscal”);

- consumul de materii prime şi materiale (documentul se află localizat

astfel: „Activitatea principală → Stocuri → Bon de consum”);

- producţia obţinută (documentul se află localizat astfel: „

Activitatea principală → Producţie → Raport de producţie”);

- transferuri între gestiuni (documentul se află localizat astfel: „

Activitatea principală → Stocuri → Transfer între gestiuni”);

- operaţiuni de plăţi şi încasări în lei sau valută (documentele se

află localizate în meniul: „Banca şi casa → Dispoziție de plată sau Dispoziție de încasare/Ordin de plată sau Ordin de încasare/Extras de cont/Efecte de plătit sau Efecte de primit”);

*Atenţie! O atenţie deosebită este necesară la respectarea unei ordini cronologice a documentelor emise de parteneri şi a plăţilor sau încasărilor aferente.”

- diverse alte note contabile (documentul se află localizat astfel:

„Operaţii contabile → Operaţie contabilă”);

- compensări între diverşi parteneri asemănători (documentul se află

localizat astfel: „Operaţii contabile → Compensare”);

- operaţii salariale (documente localizate în meniul: „Salarizare şi

personal”);

- evidenţa mijloacelor fixe (documente localizate în meniul:

„Imobilizări”).

*Etapa 3*: Această etapă este o etapă de verificări anterioare închiderilor lunare. Se analizează şi se verifică datele centralizate sau nu, existente în cadrul anumitor situaţii.

Ca rapoarte importante de consultat precizăm următoarele:

- fişe de cont (raportul se află localizat astfel: „Rapoarte → Fişa de

cont”);

- balanţa de verificare (raportul se află localizat astfel: „Rapoarte →

Balanţa de verificare”);

- jurnale de TVA, de cumpărări şi vânzări (rapoarte localizate în

meniul: „Activitatea principală → Aprovizionări→Jurnal pentru cumpărări/Activitate principală → Vânzări → Jurnal pentru vânzări „);

- registru de casă şi de bancă (rapoarte localizate în meniul: „Banca

şi casa”);

- situaţia generală a partenerilor (rapoartele sunt localizate în

meniul: „Rapoarte → Aprovizionări → Jurnal privind decontările cu furnizorii” sau Rapoarte → Vânzări → Jurnal privind decontările cu clienţii”);

- mişcare articole (raportul se află localizat astfel: „Rapoarte →

Stocuri → Mişcare articole”);

- jurnal de amortizare atât pentru mijloace fixe, cât și pentru

imobilizări necorporale (raport localizat în meniul: „Imobilizări”).

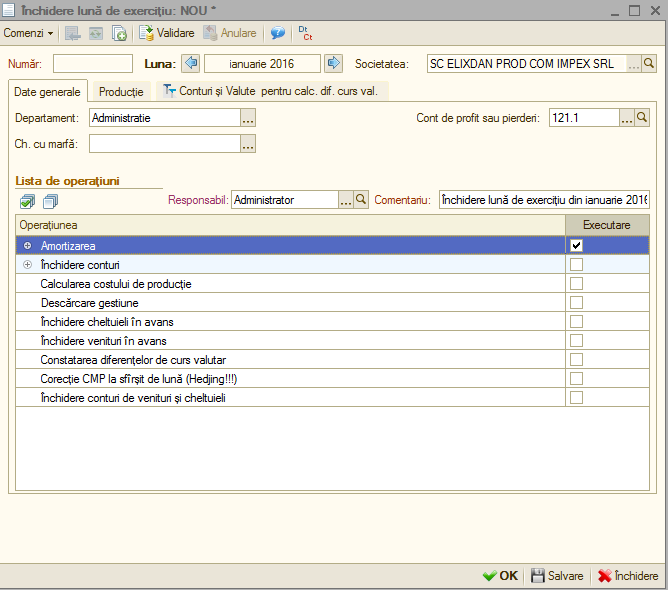

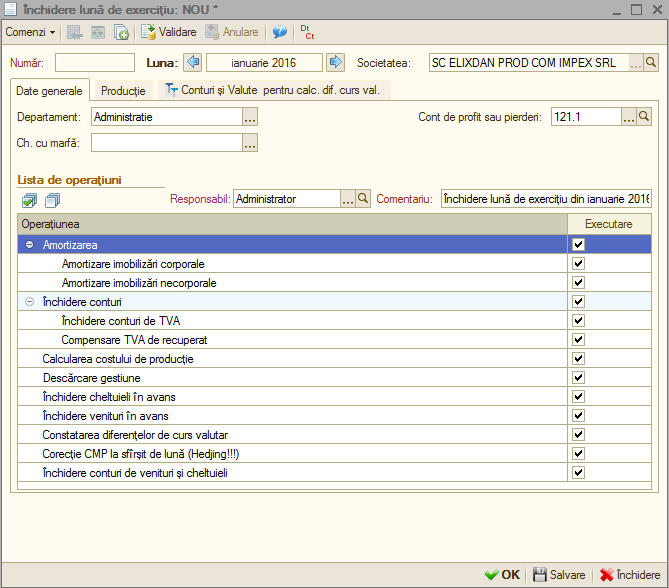

*Etapa 4*: Reprezintă etapa finală şi are o importanţă deosebită. Această etapă este reprezentată de efectuarea închiderilor lunare propriu-zise. Prin efectuarea închiderilor unei luni contabile se înţelege efectuarea descărcărilor de stoc (en-gros, en-detail), închiderea conturilor de TVA, închiderea conturilor de venituri şi cheltuieli, cheltuielilor în avans şi calcularea amortizării. Toate aceste operaţiuni sunt efectuate în mod automat de către 1C:Contabilitate cu documentul „Închiderea lunii de exercițiu ” (document localizat în meniul: „Operaţii contabile”).

*Etapa 5*: Punctul final al unei luni contabile din punctul de vedere al programului este de a închide efectiv luna și de a bloca accesul la modificarea datelor contabile aferente lunii respective.

*Atenţie! După ce s-a efectuat descărcarea de marfă nu se mai pot efectua modificări în documentele care au condus la prelucrarea de stocuri (documente de cumpărare, vânzare, producţie, consum, etc.).

Pentru a efectua modificări pentru o lună precedentă va trebui să devalidaţi documentele de închidere pentru toată perioada necesară. În continuare veţi efectua modificările dorite şi apoi trebuie să revalidați documentele de închidere.Este recomandabil ca închiderile sa se facă parțial.