7. Producţia¶

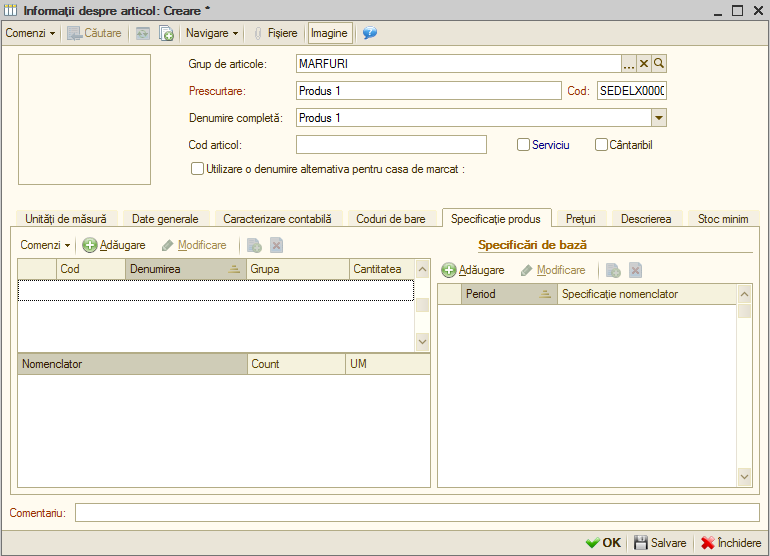

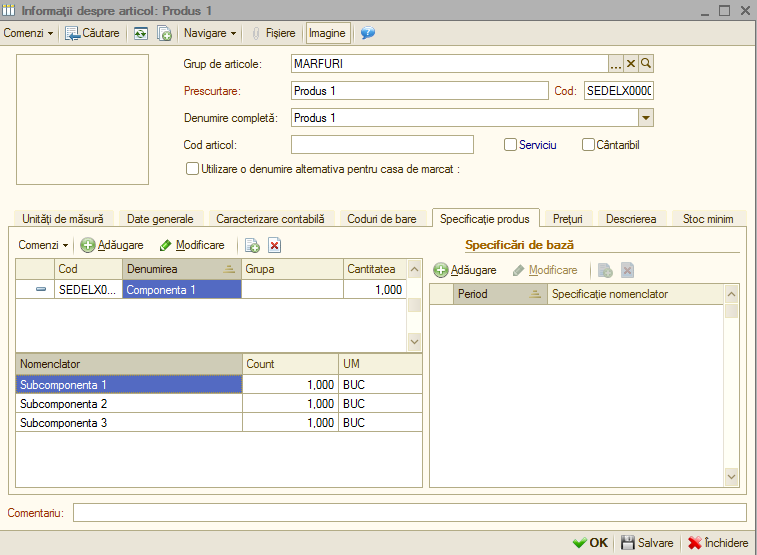

Principala caracteristică a programului este posibilitatea de a folosi reţetele (consumuri specifice) şi variaţia lor în timp, ceea ce înseamnă că fiecare reţetă este introdusă la o dată exactă şi este valabilă şi pentru datele următoare, până nu se fac noi modificări. Reţetele precedente sunt păstrate şi pot fi vizualizate. Dacă folosiţi reţete pentru produsele finite atunci le puteţi înregistra pe fila „Specificaţie produs” din fereastra „Informații despre articol”.

Prin urmare reţetele sunt folosite ca o bazã în introducerea unui raport de producţie. Reţetele şi raportul de producţie permit realizarea unui calcul al costurilor de producţie plecând de la un nomenclator de materii prime, materiale şi semifabricate. Pentru început sistemul realizeazã o antecalculaţie de cost dupã unul planificat, urmând la închiderea perioadei de gestiune programul automat sã calculeze postcalculaţia de cost de producţie.

La încheierea proceselor pot rezulta componente stocabile (repere, subansamble, semifabricate etc.), componente care sunt recepţionate în magaziile de produse. Acestea pot deveni componente de intrare pentru alte procese de producţie. În ceea ce urmează vom parcurge ciclul de producţie. Să începem cu configurarea constantelor de funcţionare.

7.1. Configurare constante de funcţionare¶

Pentru buna funcţionare a producţiei se va avea în vedere configurarea următoarelor constante generale de funcţionare:

1. Cost planificat – valoarea specificată ca preţ de referinţă este preluată implicit în raportul de producţie. Această opţiune poate fi accesată din meniu „Parametri de evidenţă” şi anume în pagina „Producţia”;

2. Metode de repartizare cheltuieli indirecte – în meniul Întreprindere → Politica de evidenţă → Metode de repartizare cheltuieli indirecte” există posibilitatea de a specifica baza de repartizare a cheltuielilor indirecte. Cu ajutorul butonului „Adăugare” veţi introduce cheltuielile indirecte, apoi veţi specifica contul de evidenţă a lor, baza de repartizare şi departamentul.

3. Ordinea de închidere a departamentelor – pentru a realiza condiţiile de precizie a postcalculului la calcularea costului de producţie programul va solicita să aveţi specificată o ordine de închidere a departamentelor. Încărcarea se va opera din „Întreprindere → Politica de evidenţă → Ordinea de închidere departamente”.

7.2. Repartizarea cheltuielilor pe departamente¶

La înregistrarea unui serviciu pe documentele de aprovizionare sau vânzare din firmă se va solicita precizarea departamentului în cadrul căreia se contabilizează respectiva cheltuială sau venit. De asemenea această solicitare va apărea şi în cazul de înregistrare a unei încasări sau plăţi dacă veţi indica operaţia „Alte încasări” sau respectiv „Alte plăţi” şi ca și cont corespondent va fi indicat o cheltuială sau venit.

*Atenţie! Toate cheltuielile care nu au fost legate de departamente vor fi considerate ca fiind cheltuieli generale ale firmei.

7.3. Bonuri de consum¶

Cu bonul de consum se înregistrează consumul de materii prime aferent raportului de producţie. Documentul poate fi accesat din meniu „Activitatea principală → Producție → Raport de producție”.

Pe baza raportului de producţie şi reţetelor introduse se poate genera automat bonul de consum pe fiecare raport de producţie în parte.

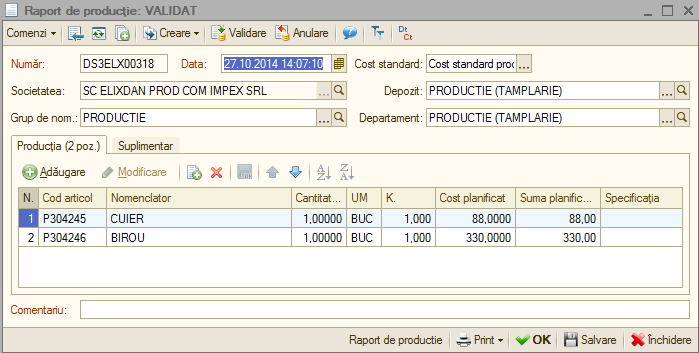

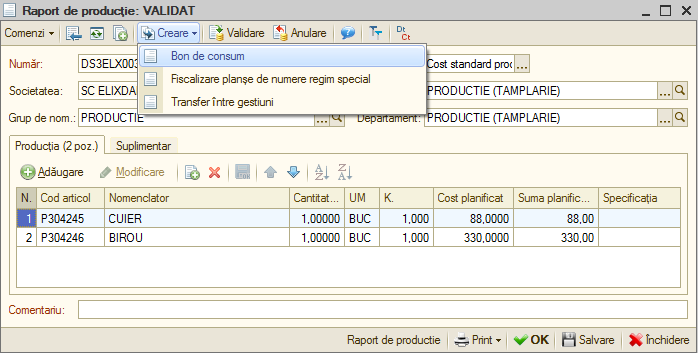

7.5. Raport de producţie¶

Cu ajutorul raportului de producţie înregistrăm nota de predare produse finite prin care departamentul de producţie predă depozitului (gestiunea în care se face recepţia).

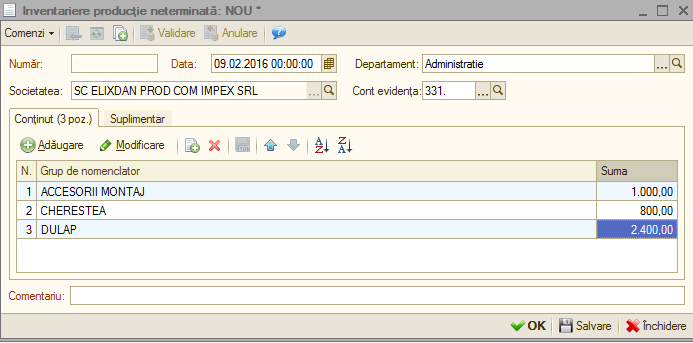

7.6. Producţie neterminată¶

Pentru precizia calculelor, privind costurile de producţie, este necesară evaluarea producţiei neterminate şi introducerea ei cu documentul „Activitatea principală → Producţie → Inventariere producţie neterminată”. Valoarea producţiei neterminate din acest document este contabilizat automat de 1C:Contabilitate la sfârşitul lunii, inclusiv stornarea la începutul lunii următoare a înregistrărilor din luna curentă.

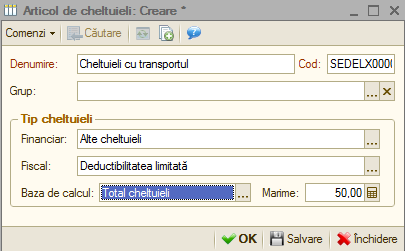

7.7. Deductibilitate limitată a cheltuielilor¶

De la 1 iulie 2012, 50% din cheltuielile aferente vehiculelor unui agent economic sunt deductibile la calculul impozitului pe profit, numai dacă respectivele vehicule sunt utilizate exclusiv în scopul afacerii. Astfel, pentru cheltuielile cu deductibilitate limitată trebuie setat de la câmpul „Fiscal” varianta „Deductibilitate limitată”.